1. Tổng quan chính sách bán hàng The An Heritage

Cấu trúc chính sách bán hàng The An Heritage được xây dựng dựa trên sự thấu hiểu nhu cầu đa dạng của khách hàng, từ mua để ở, tích sản đến đầu tư khai thác dòng tiền.

Trong bối cảnh thị trường bất động sản Quảng Nam đang trỗi dậy mạnh mẽ, việc đưa ra một chính sách minh bạch và có lợi cho người mua là ưu tiên hàng đầu. Bộ tài liệu chính sách ban hành ngày 15/01/2026 đã cụ thể hóa các quyền lợi của khách hàng thông qua các văn bản pháp lý rõ ràng.

Chính sách không chỉ dừng lại ở giá bán, mà là một gói giải pháp tổng thể bao gồm: tiến độ thanh toán giãn cách, hỗ trợ lãi suất, chiết khấu thanh toán sớm và các cam kết vận hành. Sự kết hợp này tạo ra một “bệ đỡ” vững chắc, giúp nhà đầu tư an tâm xuống tiền.

“Chính sách bán hàng của The An Heritage không chỉ là công cụ kích cầu mà là một chiến lược chia sẻ lợi nhuận. Việc tích hợp gói nội thất và cam kết thuê lại cho thấy chủ đầu tư rất tự tin vào khả năng lấp đầy và tiềm năng du lịch của khu vực.” – Ông Phạm Văn Hưng, Chuyên gia Phân tích Đầu tư BĐS.

Để hiểu rõ hơn về tính pháp lý đi kèm với các chính sách này, bạn có thể tham khảo chi tiết tại: https://theanheritage.net/chinh-sach/

2. Chi tiết giá bán và các phương thức thanh toán

Giá bán và các phương thức thanh toán của The An Heritage được phân tích cụ thể dưới đây:

2.1. Giá bán và nguyên tắc xây dựng bảng hàng

Giá bán các sản phẩm tại The An Heritage được xác định dựa trên vị trí, diện tích và loại hình sản phẩm, đảm bảo tính cạnh tranh cao so với các dự án cùng phân khúc.

Bảng hàng đợt này tập trung vào các dòng sản phẩm chủ lực với mức giá được công bố công khai, minh bạch (Gross Price). Giá trị này đã bao gồm tiền đất, chi phí xây dựng và các khoản thuế phí liên quan theo quy định.

Việc định giá được cân nhắc kỹ lưỡng dựa trên tiềm năng tăng trưởng của khu vực Bắc Hội An và hệ thống tiện ích đẳng cấp mà dự án mang lại. So với mặt bằng chung, mức giá này được đánh giá là “vùng trũng” đầu tư, hứa hẹn biên độ tăng giá tốt khi hạ tầng hoàn thiện.

2.2. Phương thức thanh toán theo tiến độ chuẩn

Phương thức thanh toán chuẩn cho phép khách hàng chia nhỏ dòng tiền thành nhiều đợt đóng tiền kéo dài, bám sát theo tiến độ thi công thực tế của công trình.

Đây là lựa chọn an toàn cho những nhà đầu tư muốn sử dụng vốn tự có và kiểm soát chặt chẽ tiến độ xây dựng. Thông thường, khoảng cách giữa các đợt thanh toán sẽ từ 2-3 tháng, với tỷ lệ thanh toán hợp lý (khoảng 5-10% mỗi đợt).

Lợi thế của phương thức này là khách hàng không phải chịu áp lực lãi suất ngân hàng, đồng thời có thời gian để chuẩn bị tài chính. Tiến độ đóng tiền song hành với tiến độ xây dựng cũng là cam kết uy tín của chủ đầu tư về năng lực triển khai dự án. Chi tiết cập nhật tiến độ xây dựng có tại tiến độ: https://theanheritage.net/tien-do/

2.3. Phương thức thanh toán nhanh (Early Bird)

Chương trình thanh toán nhanh mang đến mức chiết khấu trực tiếp vào giá bán cực kỳ hấp dẫn dành cho những khách hàng có sẵn nguồn vốn nhàn rỗi lớn.

Khi lựa chọn thanh toán sớm 70% hoặc 95% giá trị hợp đồng ngay khi ký kết, khách hàng sẽ nhận được mức giảm giá đáng kể. Đây thực chất là hình thức chủ đầu tư chia sẻ lợi ích tài chính với khách hàng, thay vì phải huy động vốn từ các kênh khác.

Đối với các nhà đầu tư chuyên nghiệp, đây là bài toán tối ưu hóa dòng tiền cực tốt. Mức chiết khấu này thường cao hơn nhiều so với lãi suất tiền gửi tiết kiệm ngân hàng, tạo ra khoản “lời ngay khi mua”.

2.4. Phương thức vay ngân hàng hỗ trợ lãi suất

Giải pháp đòn bẩy tài chính được thực hiện thông qua sự hợp tác chiến lược với các ngân hàng lớn như Vietcombank, MB Bank và VPBank, hỗ trợ vay lên đến 70% giá trị sản phẩm.

Theo các thư chào từ ngân hàng (cập nhật tháng 1/2026), khách hàng sẽ được hưởng chính sách ân hạn nợ gốc và hỗ trợ lãi suất 0% trong thời gian quy định (thường từ 18-24 tháng hoặc đến khi nhận bàn giao).

Điều này có nghĩa là trong thời gian đầu, nhà đầu tư chỉ cần bỏ ra số vốn tự có khoảng 30%, phần còn lại ngân hàng sẽ giải ngân. Trong suốt thời gian hỗ trợ lãi suất, khách hàng không phải trả gốc và lãi, giúp giảm áp lực tài chính tối đa và chờ đợi tài sản tăng giá.

“Tôi quyết định sử dụng gói vay ngân hàng vì chính sách ân hạn nợ gốc rất tốt. Với số vốn ban đầu vừa phải, tôi có thể sở hữu bất động sản tại vị trí đắc địa và chờ đợi sóng tăng giá khi dự án hoàn thiện.” – Anh Trần Tuấn Anh, Nhà đầu tư Hà Nội.

3. Hệ thống ưu đãi đặc quyền và Cam kết vận hành

Các ưu đãi đặc quyền của dự án The An Heritage mà chủ đầu tư đưa ra gồm có:

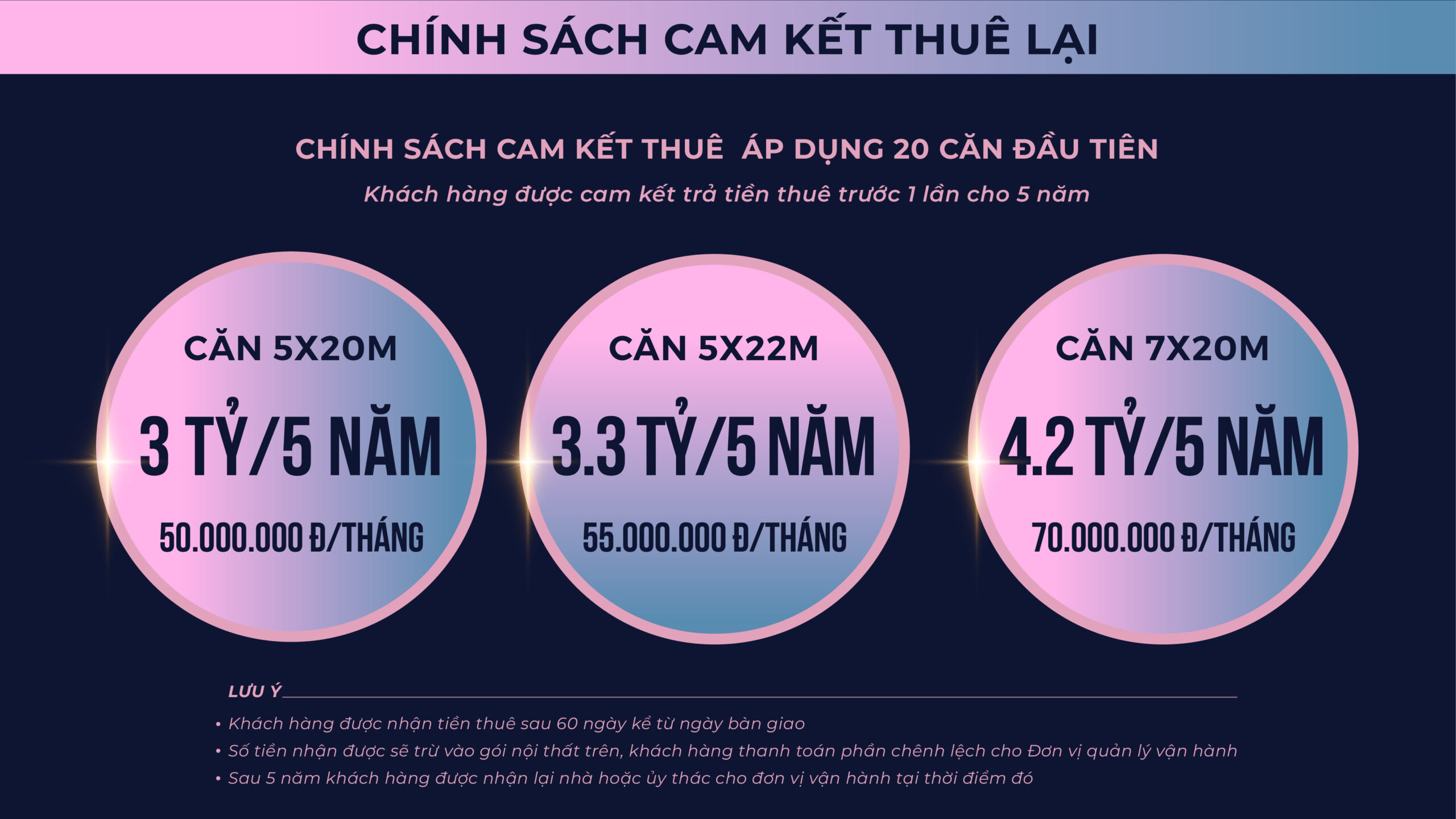

3.1. Chương trình cam kết thuê lại (Leaseback)

Chính sách cam kết thuê lại là giải pháp đảm bảo lợi nhuận an toàn và ổn định cho chủ sở hữu, đặc biệt phù hợp với mô hình bất động sản nghỉ dưỡng.

Chủ đầu tư hoặc đơn vị vận hành sẽ ký hợp đồng thuê lại bất động sản của khách hàng ngay sau khi nhận bàn giao để khai thác kinh doanh lưu trú. Lợi nhuận cam kết thường được chi trả định kỳ (6 tháng/lần), giúp khách hàng có dòng tiền thụ động đều đặn.

Chính sách này giải quyết triệt để nỗi lo “mua xong để đó” hoặc khó tìm khách thuê của nhiều nhà đầu tư. Đồng thời, tài sản của khách hàng luôn được bảo trì, bảo dưỡng theo tiêu chuẩn khách sạn, giữ được chất lượng và giá trị lâu dài. Để hiểu tại sao đây là cơ hội tốt, hãy xem thêm lý do đầu tư: https://theanheritage.net/ly-do-dau-tu/

3.2. Gói quà tặng nội thất và hoàn thiện

Quà tặng gói nội thất giúp khách hàng tiết kiệm chi phí và thời gian hoàn thiện ngôi nhà, đồng thời đảm bảo sự đồng bộ về thẩm mỹ theo tiêu chuẩn 5 sao.

Gói nội thất này thường bao gồm đầy đủ các trang thiết bị liền tường và đồ rời, được thiết kế riêng cho từng dòng sản phẩm tại The An Heritage. Việc nhận nhà “Full nội thất” giúp chủ sở hữu có thể đưa vào khai thác kinh doanh hoặc dọn về ở ngay lập tức (Turn-key).

Giá trị của gói nội thất không chỉ nằm ở số tiền tiết kiệm được mà còn ở sự chuyên nghiệp trong thiết kế và thi công, đảm bảo đúng concept “Heritage” sang trọng và tinh tế của toàn dự án.

3.3. Ưu đãi cho khách hàng thân thiết và mua sỉ

Chính sách chiết khấu mua sỉ dành riêng cho các nhóm nhà đầu tư hoặc khách hàng mua số lượng lớn, gia tăng biên độ lợi nhuận ngay từ thời điểm ban đầu.

Ngoài ra, khách hàng đã từng sở hữu sản phẩm của chủ đầu tư hoặc có hộ khẩu tại địa phương (Quảng Nam, Đà Nẵng) cũng thường nhận được các ưu đãi đặc biệt. Đây là sự tri ân của chủ đầu tư đối với những khách hàng đã đồng hành và tin tưởng vào thương hiệu.

4. Phân tích bài toán tài chính khi đầu tư The An Heritage

Việc lựa chọn phương án thanh toán phù hợp sẽ quyết định trực tiếp đến tỷ suất lợi nhuận cuối cùng (ROI) của nhà đầu tư.

Nếu sử dụng đòn bẩy tài chính (vay ngân hàng), nhà đầu tư có thể sở hữu tài sản giá trị lớn với số vốn nhỏ. Ví dụ, với căn nhà trị giá 10 tỷ đồng, khách hàng chỉ cần bỏ ra 3 tỷ đồng (30%). Nếu giá trị bất động sản tăng 20% (lên 12 tỷ) sau 2 năm, lợi nhuận trên vốn thực bỏ ra sẽ là 2 tỷ/3 tỷ = 66.7% (chưa trừ chi phí lãi vay sau thời gian ưu đãi).

Ngược lại, nếu chọn thanh toán nhanh để nhận chiết khấu, giá vốn đầu vào sẽ giảm xuống thấp nhất. Đây là phương án an toàn, tránh rủi ro lãi suất thả nổi trong tương lai và phù hợp với người có dòng tiền mạnh.

Khách hàng cần cân nhắc kỹ lưỡng tình hình tài chính cá nhân và mục tiêu đầu tư (lướt sóng, trung hạn hay dài hạn) để chọn “điểm rơi” dòng tiền phù hợp nhất. Sự hỗ trợ từ hệ thống tiện ích đẳng cấp cũng là yếu tố đảm bảo tính thanh khoản.

Tham khảo thêm tại tiện ích: https://theanheritage.net/tien-ich/

5. Quy trình giao dịch và thủ tục pháp lý

Quy trình giao dịch tại The An Heritage được chuẩn hóa theo các bước chặt chẽ từ giữ chỗ (Booking), chuyển cọc, ký hợp đồng mua bán đến bàn giao nhận giấy chứng nhận.

- Đặt chỗ (Booking): Khách hàng đăng ký nguyện vọng và đóng tiền giữ chỗ (có hoàn lại) để lấy số thứ tự ưu tiên chọn căn.

- Chuyển cọc (Deposit): Tại sự kiện mở bán, tiền giữ chỗ sẽ chuyển thành tiền đặt cọc nếu khách hàng giao dịch thành công.

- Ký Hợp đồng mua bán (HĐMB): Sau khoảng 7-10 ngày kể từ ngày đặt cọc, khách hàng tiến hành ký HĐMB và đóng tiền đợt 1.

- Thanh toán và nhận bàn giao: Khách hàng đóng tiền theo tiến độ và nhận bàn giao nhà khi hoàn thành nghĩa vụ tài chính.

- Cấp Giấy chứng nhận (Sổ hồng): Chủ đầu tư thực hiện thủ tục cấp sổ cho cư dân theo quy định pháp luật.

“Chúng tôi đánh giá cao sự minh bạch trong quy trình thủ tục của The An Heritage. Mọi biểu mẫu, hồ sơ pháp lý đều được cung cấp đầy đủ cho khách hàng tham khảo trước khi ký kết, tạo sự an tâm tuyệt đối.” – Luật sư Nguyễn Minh Tuấn, Đoàn Luật sư TP.HCM.

Thông tin chi tiết về tiềm năng khu vực và quy mô dự án có thể xem tại dự án quảng nam: https://theanheritage.net/du-an-quang-nam/

FAQs – CÂU HỎI THƯỜNG GẶP

Dưới đây là các câu hỏi thường gặp về chính sách bán hàng The An Heritage:

- Chính sách vay ngân hàng hỗ trợ lãi suất 0% trong bao lâu? Chính sách hỗ trợ lãi suất 0% thường áp dụng trong 18 đến 24 tháng kể từ ngày giải ngân đầu tiên hoặc cho đến khi có thông báo bàn giao nhà.

- Tôi có được chuyển nhượng suất mua khi chưa nhận nhà không? Khách hàng hoàn toàn được quyền chuyển nhượng hợp đồng mua bán theo quy định của pháp luật sau khi đã hoàn thành các nghĩa vụ thanh toán với chủ đầu tư.

- Ngân hàng nào đang bảo lãnh và cho vay dự án? Hiện tại, các ngân hàng đối tác chiến lược bao gồm Vietcombank, MB Bank và VPBank đang cung cấp các gói vay ưu đãi cho khách hàng mua dự án.

- Mức chiết khấu thanh toán nhanh tối đa là bao nhiêu? Mức chiết khấu thanh toán nhanh có thể lên tới 8-10% giá trị hợp đồng tùy thuộc vào tỷ lệ thanh toán (70% hoặc 95%) và thời điểm giao dịch.

- Cam kết thuê lại được tính lợi nhuận như thế nào? Lợi nhuận cam kết thuê lại được tính dựa trên tỷ lệ phần trăm giá trị căn hộ (thường là 5-10%/năm) hoặc chia sẻ doanh thu thực tế từ hoạt động vận hành.

- Phí trả nợ trước hạn khi vay ngân hàng là bao nhiêu? Phí trả nợ trước hạn trong thời gian ưu đãi lãi suất thường là 0%, sau thời gian ưu đãi sẽ áp dụng theo quy định của từng ngân hàng (khoảng 1-3%).

- Tiền đặt cọc có được hoàn lại nếu tôi đổi ý không? Tiền giữ chỗ (Booking) có thể hoàn lại, nhưng tiền đặt cọc (Deposit) sau khi đã xác nhận mua căn thường sẽ không được hoàn lại nếu khách hàng đơn phương chấm dứt.

- Gói quà tặng nội thất có được quy đổi thành tiền mặt không? Thông thường, gói quà tặng nội thất được trừ trực tiếp vào giá bán nếu khách hàng không nhận hiện vật, tuy nhiên cần tuân theo quy định cụ thể từng đợt.

- Tiến độ thanh toán chuẩn chia làm bao nhiêu đợt? Tiến độ thanh toán chuẩn thường được chia thành 7 đến 10 đợt, mỗi đợt cách nhau khoảng 2-3 tháng để giảm áp lực tài chính cho khách hàng.

- Khi nào tôi được nhận Giấy chứng nhận quyền sở hữu (Sổ hồng)? Khách hàng sẽ được nhận sổ hồng sau khi nhận bàn giao nhà, hoàn tất 100% nghĩa vụ tài chính và nộp đầy đủ hồ sơ xin cấp giấy chứng nhận theo quy định.